C’è solo un commento possibile di fronte al bilancio di Armand Rousseau: “Impressionante”

di Alessandro MorichettiMarco Baccaglio è la mia nemesi, personificazione divinizzata di tutto quel che non so fare col sito I numeri del vino: “Statistiche produttive, dati di mercato e di consumo, risultati economici dei principali operatori“.

Finché si parla di big brands, galassie imprenditoriali e grandi player dell’ecommerce tutto nella norma però è nei dettagli che si annidano le sorprese. Solo ieri infatti sono finito a spulciare un post dal titolo che mi ha risucchiato: “Domaine Armand Rousseau – dati di bilancio 2022“.

Consiglio spassionato a winelover, winewriter e commercianti di ogni sorta: sit down, please. Dico per voi.

Dunque, da dove iniziare?

Facile, copincollerò agilmente i passaggi salienti evidenziati da Baccaglio al cospetto di “un punto di eccellenza che raramente ho visto nella mia ultra-trentennale carriera di analista“. E già iniziamo a capire l’antifona.

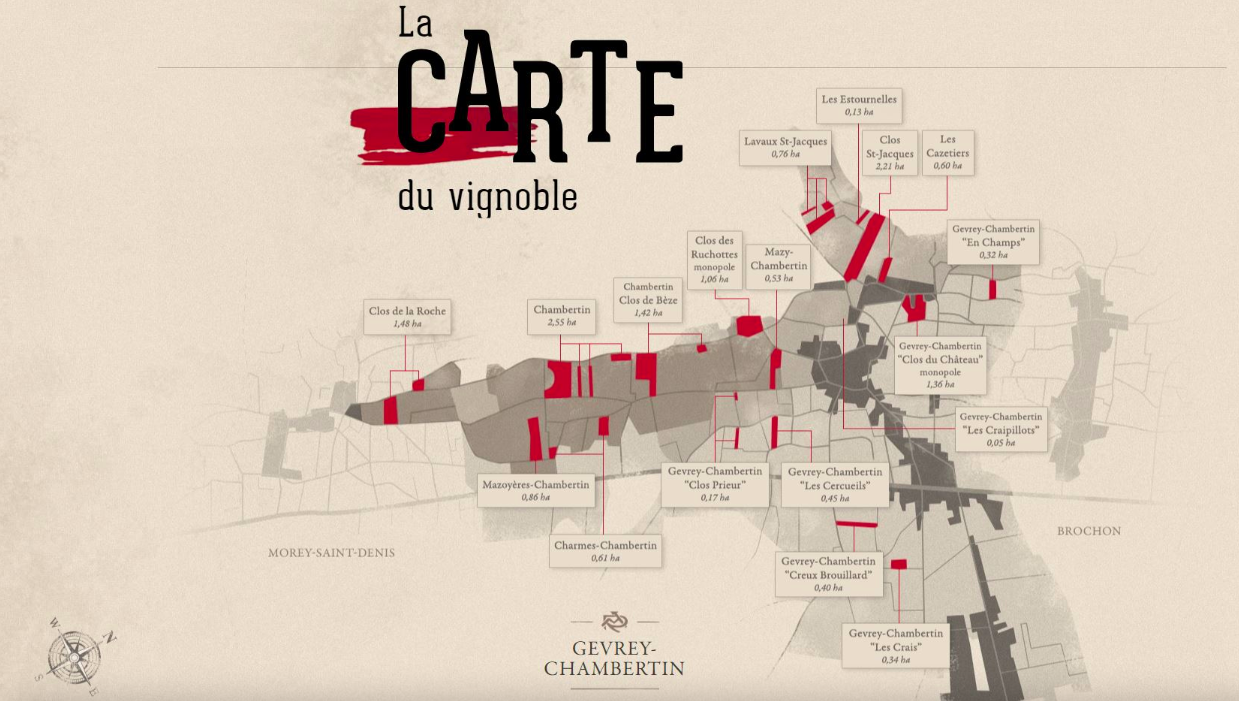

Domaine Armand Rousseau significa 15,3 ha suddivisi tra alcune delle parcelle vitate più nobili della crosta terrestre, nomi ed etichette che fanno infartuare un qualsiasi appassionato di vino e una media di 65.000 bottiglie annue che probabilmente stanno sul podio delle etichette più desiderate e inaccessibili di Borgogna se non del mondo.

Ora, io vorrei mostruosamente essere quel genere di autore capace di leggere con fluidità e padronanza i numeri di un bilancio ma no, devo ammettere questa grave mancanza che però fa il paio con una grande fortuna: ho chi può farlo per me e molto meglio di me. Quindi partiamo dai principali dati finanziari aziendali e poi commentiamo.

Queste anzitutto le parole di Marco Baccaglio:

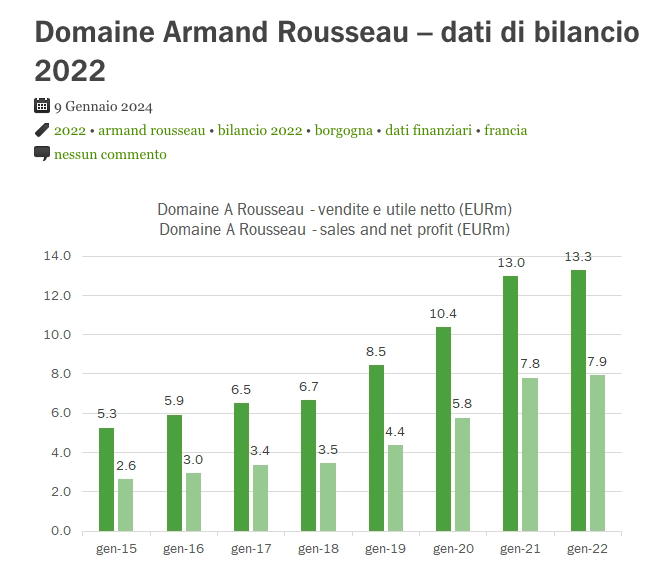

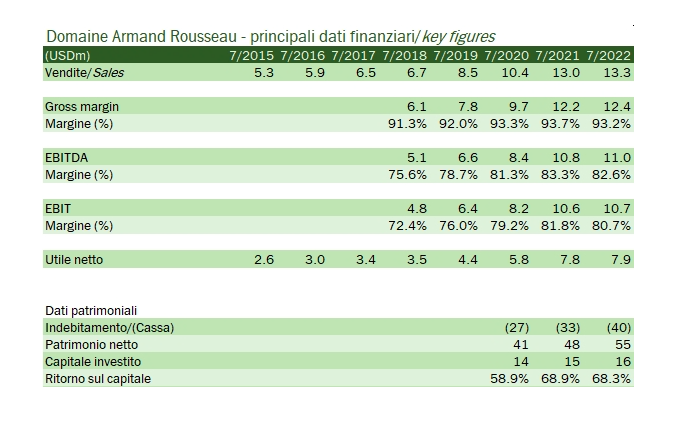

- Nel 2022, ovvero 2021/22 il Domaine ha toccato un fatturato di 13.3 milioni di euro, in crescita del 2.4% circa, se guardiamo agli ultimi 5 anni il fatturato è esattamente raddoppiato per un tasso di crescita annuo del 15% circa.

- I margini sono da record. L’azienda ipotizzo non abbia costi “esterni” salvo quello di acquistare le materie secche (bottiglie, tappi, etichette) e dunque di questi 13.3 milioni di euro se ne consuma meno di 1 milione (che comunque sono 14 euro per bottiglia…) e si arriva a un margine lordo del 93%, poi poco più di 1 milione di costo del personale (+5% nel 2022) e un EBITDA di 11 milioni (margine 83%) e un utile operativo di poco inferiore (margine 81%). Nessun onere finanziario, 27% di tasse, utile netto 7.9 milioni di euro, ossia il 60% del fatturato.

- La posizione finanziaria è molto solida, il capitale circolante è fatto soltanto da un paio di milioni di euro di magazzino, visto che i crediti verso clienti sono inferiori agli anticipi che i clienti pagano per accaparrarsi le bottiglia, non abbiamo il dato sugli investimenti. Nel 2022 la cassa netta tocca i 40 milioni di euro, +7 sui 33 del 2021 e dunque molto coerente con gli 8 milioni di euro di dividendi e considerando un piccolo dividendo distribuito agli azionisti (famiglia: quinta generazione).

Mi sento di ipotizzare che qualcun altro oltre me avrebbe sincero bisogno di un riassuntino in stile Forrest Gump ed è proprio per questo che mi sono rivolto ad un commercialista di fiducia, per avere un feedback ulteriore e capace di venire incontro alle mie limitate capacità nell’analisi di bilancio.

Così ha esordito il commercialista mascherato: “Bilancio vieppiù impressionante” (sì è uno di quei tipi che parlano colto).

Proseguendo: “Il dato principale da guardare tra quelli disponibili è l’EBITDA, un indicatore che sostanzialmente dà la misura di quanto rende un’azienda prima di interessi (che qui non ci sono), tasse e ammortamenti.

Un EBITDA dell’83% non lo avevo mai visto. Sarebbe utile confrontarlo con altre aziende analoghe ed è interessante che l’EBITDA si mantenga elevato nel tempo, quindi c’è grande stabilità. Dovuta probabilmente ai prezzi in crescita ma, altro dato mancante, le bottiglie sono numericamente sempre le stesse ogni anno? Gli sbalzi produttivi ci sono? Certo che con 15 ettari o poco più, 65.000 bottiglie sono proprio pochine, quindi c’è attenzione alla qualità, lo sottolinea anche l’analista. Ipotesi: hanno deciso di produrre al massimo quelle bottiglie, quindi grandine, siccità e gelate non sono un problema.

Altra cosa impressionante è la liquidità. Questi non hanno debiti e non hanno nemmeno crediti: anzi, siccome incassano prima di consegnare le bottiglie ai clienti, hanno una montagna di soldi e le bottiglie ancora in casa. I crediti negativi sono altra cosa che non avevo mai visto.

Tutto ciò gli consente di funzionare come l’azienda ideale. Si autofinanzia e probabilmente non ha bisogno nemmeno di iniezioni di denaro da parte dei soci, visto che distribuisce dividendi enormi ogni anno. (In realtà, un’azienda che ha tutta quella liquidità e non investe da un punto di vista economico è tutt’altro che ideale. La natura delle aziende è espandersi e creare sempre maggiori profitti. Ovviamente un’azienda agricola opera in un settore particolare, teoricamente – teoricamente! – non capitalistico come quello di un’azienda industriale). Qui siamo di fronte, economicamente, a una sorta di azienda del passato. Il proprietario terriero incassa e spende altrove, non ha interesse ad espandersi.

Probabilmente anche in Italia molte aziende hanno un utile molto alto commisurato al fatturato, vista la particolare tassazione dei redditi che c’è in italia per gli agricoltori. Ma non credo che in valore assoluto ci siano numeri come questi. di certo non producendo solo 65.000 bottiglie.”

A questo punto potrei anche aggiungere un commento da analisti di bilancio e consulenti aziendali cintura nera, del tipo: “Non ci sono compensi perché non ci sono costi esterni. Sembrerebbe che vivano di dividendi, scelta possibile, ma senza il dettaglio dello stato patrimoniale non capisco se investono. Parrebbe di no. Si potrebbe quasi dire sia un’azienda cristallizzata in quello che fa. Della serie non cambiamo nulla perché così non rischiamo di rovinare nulla”.

Insomma, c’è solo un commento possibile di fronte al bilancio di Armand Rousseau: “Impressionante”.

[Foto cover: Pandolfini]

12 Commenti

Mattia Grazioli

circa 6 mesi fa - LinkUn ettaro in Oltrepó, perfettamente vitato, costa come una cassa da 12 di Russeau…

RispondiLanegano

circa 6 mesi fa - LinkPotrei accontentarmi della metratura vitata equivalente ad un paio di garage in un grand cru del sior Rousseau. Come vitalizio o pensione integrativa.

RispondiAG

circa 6 mesi fa - LinkAlessandro buongiorno, bella scoperta mi verrebbe da dire.... aggiungo qualche considerazione 1 se fosse in Italia risparmierebbe anche il 27% di tasse , il che renderebbe il bilancio ancora più impressionante 2 del 1 milione di costo del personale quanti vanno all'amministratore/ proprietario? 3 la media è ca 200 € € per btg, c'è chi ha prezzi medi anche più alti franco cantina 4 questi dati sono numericamente esaltanti ma quello davvero esaltante è qualità del tempo libeo del proprietario visto che non è un grande sforzo essere commrercialmente Armand Rousseau ( voce anticipi/crediti)

RispondiVinogodi

circa 6 mesi fa - Link...di tutto cio', da giovane appassionatissimo mi sarebbe scappato un " machissenefrega" , ma come manager ho letto con interesse. Ed invidia, per la boria di autosufficienza economica ( e reddituale) di una simile realta'. Pero' i suoi vini sono fra i piu' buoni del mondo, oggettivamente, per cui si puo' perdonare loro anche questa fortuna ( che mica gliel'hanno regalata....)...

RispondiVinogodi

circa 6 mesi fa - Link...sarei inoltre curiosissimo di analizzare i bilanci di DRC e Domaine Leroy, che al netto dei costi fissi e variabili, hanno un prezzo medio di vendita dei loro vini addirittura piu' alto ( notevolmente) della Maison Rousseau...

RispondiMarco Baccaglio

circa 6 mesi fa - LinkBuongiorno, mentre colgo l'occasione per ringraziare Alessandro per avere dato visibilità al lavoro, spendo un minuto per spiegare cosa succede in Francia con i bilanci. A differenza dell'Italia dove tutti i bilanci (delle società di capitali) vanno depositati presso la camera di commercio, che poi li rende disponibili attraverso il registro delle imprese, le aziende francesi possono "rifiutarsi" di depositare il bilancio pagando una multa. Ci sono quindi alcuni bilanci ma non altri (e io non ne ho trovati delle principali case di Bordeaux o dei produttori qui menzionati). C'è un secondo problema. In alcuni casi (Chapoutier per esempio o Banfi in Italia, Zonin in passato) sono separate l'azienda agricola (che ha i terreni e "vende l'uva") e quella commerciale, per cui è difficile capire "quanti soldi fa" l'attività. Marco Baccaglio

RispondiLorenzo

circa 6 mesi fa - LinkCerco di essere più chiaro e sintetico possibile, ma non essendo un esperto di economia sono consapevole di rischiare di non usare dei termini corretti. Consideriamo l'azienda in oggetto come una semplice azienda, non tenendo conto del fatto che sia un'azienda vinicola. L'azienda in oggetto è per fatturato un'azienda medio-piccola che opera nel settore del lusso, che guadagna tanto, che sta guadagnando sempre di più non aumentando i volumi produttivi ma soltanto il valore della produzione. Sapete qual è "il problema" di questa azienda? Che non ha ampie prospettive di crescita, il bilancio mostra come nel breve periodo l'azienda stia incrementando fatturato ed utile con una produzione costante. Poi sul fatto che questo sia un problema ne possiamo discutere, l'imprenditore può giustamente sostenere che ogni anno guadagna sempre di più senza fare debiti e senza produrre di più. Stessa fatica ma più soldi, l'azienda perfetta o no? L'imprenditore si riempie le tasche o crea valore? Solitamente un imprenditore la cui azienda va bene cerca di espanderla, di ampliarne i mercati, diversificare il business cercando altri prodotti da produrre e poi vendere. Così aumenta il fatturato, crea valore e la propria azienda vale sempre di più. Prendete i grandi gruppi vinicoli italiani privati, per la maggior parte sono nati da una tenuta "storica" per poi ingrandirsi comprando altre tenute in altre denominazioni espandendo e diversificando la loro produzione, apportando assets all'azienda. Sul corto periodo la strategia di Armand Rosseau è sicuramente premiante per le casse dell'imprenditore, ma nel lungo? Resta il fatto che una percentuale d'utile del genere fa veramente impressione, ma ogni settore ed ogni nazione hanno le proprie particolarità.

RispondiAG

circa 6 mesi fa - LinkForse avrebbero fatto come tanti "imprenditori " che dopo aver triplicato la produzione (con gli investimenti che questo comporta) hanno venduto l'azienda alla prima occasione utile solo per rientrare degli investimenti invece di avere un roi del 70%

RispondiStefano Cinelli Colombini

circa 6 mesi fa - LinkMi spiace contraddire, ma nessun grande gruppo vinicolo italiano è nato "da una tenuta "storica" per poi ingrandirsi comprando altre tenute in altre denominazioni espandendo e diversificando la loro produzione, apportando assets all'azienda". Sono nati industriali, e tali sono rimasti pur (a volte) comprando tenute. Non hanno mai creduto più di tanto nelle DO, ma si sono sempre sforzati di creare e lanciare loro marchi personali. Sono una delle re facce del successo del vino italiano nel mondo, oltre a loro c'é il mondo delle DO (dove sono e restano le tenute "storiche") e quello cooperativo.

RispondiStefano Cinelli Colombini

circa 6 mesi fa - LinkBello, ma dove è la notizia? Da decenni i cinque primi gran cru di Bordeaux dichiarano EBITDA tra l’80% e il 90%, e se ben ricordo qualche volta oltre. Non parliamo di alcuni borgognoni. Sono bravi, negli anni ‘90 un gruppetto di produttori francesi ha usato al meglio una congiuntura favorevole dei mercati, soprattutto orientali, e ha creato una nuova fascia di mercato. É un fatto noto. Da poco i bordi inferiori di quella fascia si stanno aprendo a due o tre vini italiani, ma va considerato anche che molti (tra cui diversi champagne) hanno provato recentemente a “scalare il cielo” con esiti non lusinghieri.

RispondiBT

circa 6 mesi fa - Linksecondo me, fatte le debite proporzioni, vale per ogni azienda agricola e, in particolare, vitivinicola. se nel settore vino, il vinificatore riesce a piazzarsi oltre un certo prezzo, grazie alla proprie abilità, il gioco è fatto. si ha una steady cash entry e zero tasse. in un bel video della rimessa roscioli, un barolista, con un passato breve da banker londinese, lo disse chiaramente e ancora non credeva alla follia della cosa. https://youtu.be/jd2-I8bf4wE?si=sgMpk5kPc2q7TH05 minuto 2:10 noi non paghiamo tasse.

RispondiAG

circa 6 mesi fa - LinkEh sì, in effetti è proprio semplice....

Rispondi